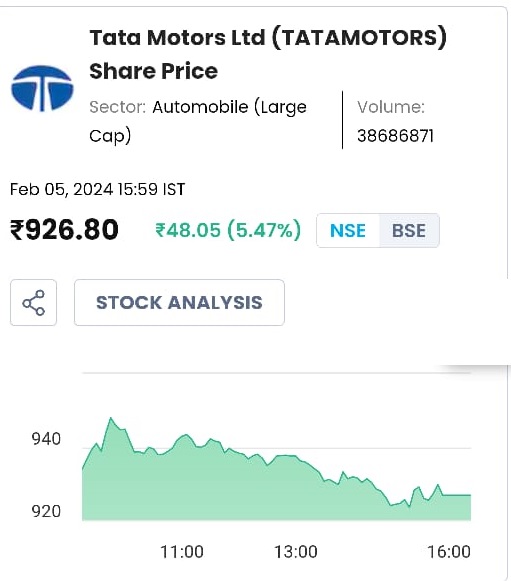

Tata Motors share price jumps over 7% to a record high after strong Q3 results; should you buy?

टाटा मोटर्स FY26 एबिटा के 5 गुना पर कारोबार करता है, जो नोमुरा इंडिया का मानना है कि FY25 में 12 प्रतिशत की संभावित उच्च मुक्त नकदी प्रवाह (FCF) उपज को देखते हुए आकर्षक है।

टाटा मोटर्स लिमिटेड के Q3 मार्जिन ने विश्लेषकों के अनुमान को अच्छे मार्जिन से मात दी और बेहतर मिश्रण के कारण लगातार तीन तिमाहियों के बाद इसकी औसत बिक्री मूल्य में गिरावट रुक गई। मौसमी आधार पर जेएलआर के आंकड़े मजबूत आए और मांग संबंधी टिप्पणियाँ सकारात्मक बनी हुई हैं।

जबकि टाटा मोटर्स उच्च आधार पर वित्त वर्ष 2015 में यात्री और वाणिज्यिक वाहनों की मांग में कुछ कमी देख सकती है, विश्लेषकों ने मार्जिन प्रक्षेपवक्र में सुधार, संभावित ईवी सफलता और तेजी से डिलीवरेजिंग पर टाटा मोटर्स पर काफी हद तक सकारात्मक रुख अपनाया है।टाटा मोटर्स FY26 एबिटा के 5 गुना पर कारोबार करता है, जो नोमुरा इंडिया का मानना है कि FY25 में 12 प्रतिशत की संभावित उच्च मुक्त नकदी प्रवाह (FCF) उपज को देखते हुए आकर्षक है। इसका अनुमान है कि टाटा मोटर्स Q3 में 29,200 करोड़ रुपये (79 रुपये प्रति शेयर) के शुद्ध ऋण से वित्त वर्ष 2025 में 10 रुपये प्रति शेयर और वित्त वर्ष 26 में 74 रुपये प्रति शेयर की शुद्ध नकदी तक पहुंच जाएगी। इसमें कहा गया है, “जेएलआर की आगे की रेटिंग उसके नए ईवी मॉडल की सफलता पर निर्भर करेगी।”

मोतीलाल ओसवाल ने कहा कि टाटा मोटर्स को एक स्वस्थ सुधार देखना चाहिए क्योंकि जेएलआर के लिए आपूर्ति पक्ष के मुद्दे कम हो गए हैं और भारतीय कारोबार के लिए कमोडिटी हेडविंड स्थिर हो गए हैं। इसमें कहा गया है कि विकास का अगला चरण जेएलआर द्वारा संचालित होगा। घरेलू ब्रोकरेज को उम्मीद है कि प्रबंधन के मार्गदर्शन के अनुरूप, वित्त वर्ष 2026 तक ईबीआईटी मार्जिन 9.9 प्रतिशत तक पहुंच जाएगा।

1,000 रुपये के लक्ष्य का सुझाव देते हुए इसने कहा, “हालांकि भारत के सीवी और पीवी व्यवसायों में वित्त वर्ष 2025 में वृद्धि में कुछ कमी देखी जाएगी, लेकिन ध्यान मार्जिन विस्तार के नेतृत्व वाली आय वृद्धि पर केंद्रित है, जो कायम रहने की संभावना है।”विश्लेषकों का कहना है कि टाटा मोटर्स प्रबंधन का मानना है कि अधिक मार्केटिंग खर्च से जेएलआर की ऑर्डर बुक में बढ़ोतरी होगी। बेहतर मिश्रण और उच्च परिचालन उत्तोलन के माध्यम से FY26 तक 10 प्रतिशत EBIT मार्जिन हासिल करने पर ध्यान केंद्रित किया गया है।

“हम टाटा मोटर्स को पसंद करते हैं, क्योंकि यह भारत में फ्रेंचाइजी में सुधार कर रही है, भारत में ईवी में शुरुआती नेतृत्व कर रही है, और जेएलआर की लाभप्रदता में सुधार हुआ है। पीवी और सीवी दोनों में स्टैंडअलोन व्यवसाय मध्य-अपसाइकल में है, जबकि अनुकूल उत्पाद चक्र जेएलआर को बेहतर प्रदर्शन करने में मदद करता है। हमने FY25E समेकित ईपीएस में कटौती की है 10 प्रतिशत तक, क्योंकि हमने घरेलू कारोबार के लिए सीवी वॉल्यूम में कटौती की है, जबकि जेएलआर में बेहतर मार्जिन और तेजी से डिलीवरेजिंग के लिए FY26 समेकित ईपीएस में 9 प्रतिशत की बढ़ोतरी की है, ” यस सिक्योरिटीज ने स्टॉक पर 1,060 रुपये के लक्ष्य का सुझाव देते हुए कहा।(एफसीएफ) उत्पादन से जेएलआर में विद्युतीकरण की दिशा में निवेश का समर्थन करने की उम्मीद है और कंपनी वित्त वर्ष 2024 के अंत तक शुद्ध ऋण को £ 1 बिलियन तक कम करने और वित्त वर्ष 25 तक शुद्ध नकदी में बदलने की राह पर है।

“टाटा मोटर ईवी पोर्टफोलियो घरेलू ईवी क्षेत्र में अग्रणी है। सीवी की मांग निकट अवधि में कम रहने की उम्मीद है। हालांकि, घरेलू सीवी और पीवी दोनों खंडों के लिए मार्जिन में सुधार समग्र लाभप्रदता के लिए अच्छा संकेत है। घरेलू कारोबार भी प्रगति की राह पर है। शुद्ध ऋण मुक्त,” इसने स्टॉक पर 1,000 रुपये का लक्ष्य सुझाते हुए कहा।

प्रभुदास लीलाधर ने कहा कि टाटा मोटर्स को वॉल्यूम में बढ़ोतरी, अच्छी ऑर्डर बुक और उच्च एएसपी मॉडलों के समृद्ध मिश्रण से फायदा हुआ। कम सीवी छूट से तीसरी तिमाही में मार्जिन को मदद मिली। यह ब्रोकरेज टाटा मोटर्स के शेयर को 1,010 रुपये पर देखता है। बीटी